房贷又降息了人妖 telegram。

之前潘行长说10月份要降LPR,我展望的是20BP。但没念念到上昼央行公布,大降25BP。

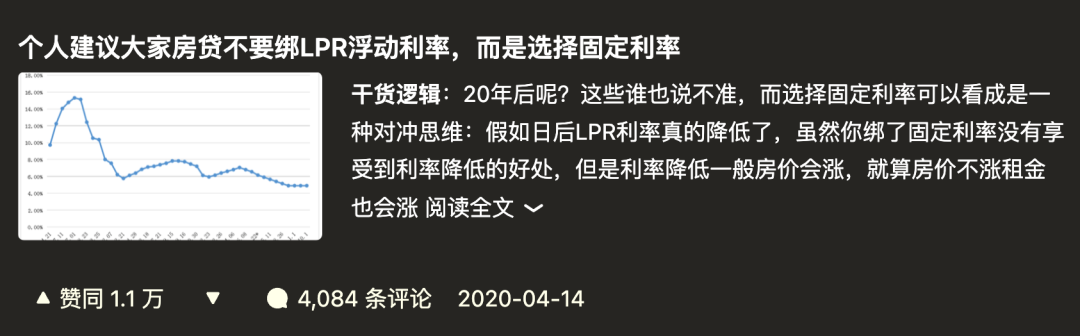

5年期LPR利率从3.85%降至了3.6%。不错说此次降息,极度于无永诀撒糖,买房和供房的资本都更低了。

先说买房。

拿北京来讲,首套房凯旋降到了3.15%,历史最低值,二套最低利率达到了3.35%,相同历史最低。

北京算是世界加点比拟高的城市,其他大多数城市这波调遣后,都将破3,也意味着中国楼市澈底迎来“2字头时间”。

好多东说念主还不了解规定,我再简便讲一遍。

说真话,世界2-3%这个利率水平,历史上是莫得过的。

能降到这个水平,一方面即是国度着实念念再作念一轮楼市行情,陆续让楼市带动经济上行,另一方面,即是念念阻挠提前还贷潮。

我之前说过,房地产要是抓续低迷,第一个扛不住的即是银行,银行对于房地产的贷款(地皮建造+住户购房),占比在一半阁下。

要是不买房了简略陆续大鸿沟提前还贷,世界起码1/3的银行都很难撑得住,再加上这几年累积的烂账,就地爆个雷很浅显。

是以本年世界200多家村镇银行都被归并了,也导致大批的银行职工赋闲,传统敬爱上的铁饭碗,从银行驱动离散。

再讲月供方面。

好多存量房贷业主现时都不知说念我方的月供该如何降。。

记着两个节点两个数值就行:

2024年10月25日-10月31日,你的房贷改为你的LPR-0.3%。

2025年1月1日,重订价首套房贷陆续-0.25%。

银行会从系统凯旋改变协议利率,快播情色无谓你去肯求。

值得选藏的是:

1、要是你当初秉承的是固定利率,而不是LPR的浮动利率,那么就需要你10月25日去谈论银行。

2、要是你现时的利率就在3.55%以下,不参与10月25日的普调步履,但也曾享受LPR利率下调步履。来岁1月1日合资下调。

3、年底,银行会将重订价日1年1次,镌汰至1个季度一次,提议大家都秉承“1个季度”,这么能更快享受到降息利好,到技能银行会出确定,最晚来岁1月1日会奉告大家去改变,难忘有空去问银行。

有东说念主问LPR会反弹吗?

基本不会。

2019年,LPR刚推出的技能,我就高唱大家要秉承浮动,因为LPR会弥远下跌,每年你都会减少月供开销。

念念念念4.85%降到3.6%,降了几许?125BP。

这是什么主张,贷过款的东说念主激情都解析。恶果当初硬是有些大灵巧为了收割流量,唱反调,让大家转固定利率……

原理是啥?也说不出来,归正就一句,你认为银行会让利给你?敌东说念主讴歌的,咱们就要反对,恶果反馈的东说念主那叫一个多。

他们以为看到了内容,但却都看错了。银行固然是扒皮的饿狼,但它服从于谁?央行。

央行要服从于经济趋势。你莫得宏不雅视线,天天苟活于盘算论,能看显着事儿就怪了。

潘行长着实是工作儿的东说念主,此次普调房贷利率,也带受骗初秉承固定利率的东说念主,不然这些东说念主,才是信得过被无知送进茔苑的高位站岗者。

先锋影音那么LPR利率,将来真实弗成能反弹了吗?

有小数可能性,除非宏不雅时局好转,管事繁荣,企业盈利增多,企业和个东说念主贷款需求普及,银行的议价才气增强,才可能鼓动LPR利率高潮。全社会大通胀……

但阿谁技能,LPR利率反弹也不是事儿了。因为大家赢利才气强了,通胀又稀释了欠债,日子好过了好多。多总结2009年和2015年,以致2019年都行……

LPR利率下调,最孤寂的即是银行储户。

为了均衡利差,这几天多家银行又启动了新一轮的下调进款利率潮,像工行现时一年期定存利率只剩下了1.1%,5年期只好1.55%。

是以我前几年保举的4-5%的无风险甘心,买到的东说念主都算是中了大奖,这玩意基本绝版了,前段技能保举的3%的储蓄险,也基本莫得了。庸俗东说念主,将来钱生钱的渠说念只可在1-2%之间玩玩了。

不要问我哪些还有3%以上的无风险,没了,念念买都买不到。还有黄金,前几年一直在讲,买了的乐开了花,没买的还在彷徨要不要买。。

钞票啊完全服从二八法例,必须在贯通之内。有些话,只说给懂的东说念主听人妖 telegram,不必东说念主尽都知,懂得自有心灵犀,不懂阐发亦无力。